Подписаться

Подписаться Читать в телеграм

Читать в телеграм

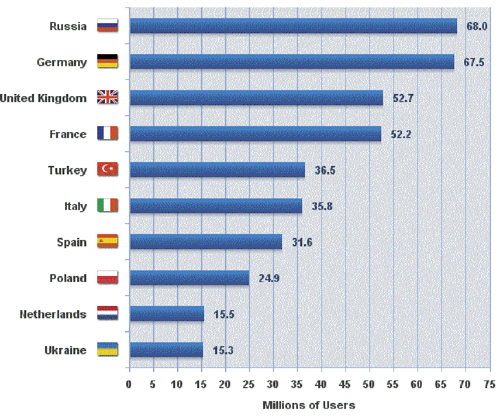

Рис. 1. Количество абонентов интернета по странам Европы (источник – Internet World Stats)

В сегодняшнем мире парадигма доходов операторов связи меняется. Темпы роста абонентской базы (темп подключения новых абонентов) российских операторов падают. Если раньше наблюдалось ее постоянное увеличение и, как следствие, рост доходов оператора, а также возрастание ARPU (Average Revenue per User), то сейчас налицо стагнация количества абонентов и постоянный рост потребляемого трафика при сохранении, а зачастую и уменьшении ARPU. Эта ситуация обусловлена высокой конкурентной средой и ростом потребления трафика на одно подключение (раньше в каждой квартире был один домашний компьютер, подключенный к интернету, сейчас же – большое количество устройств, подключенных к домашнему роутеру посредством Wi-Fi). Для удовлетворения растущей потребности абонентов во все больших объемах потребления данных операторам постоянно приходится инвестировать как в расширение существующей сети (CAPEX), так и в эксплуатацию дополнительного оборудования и каналов (OPEX).

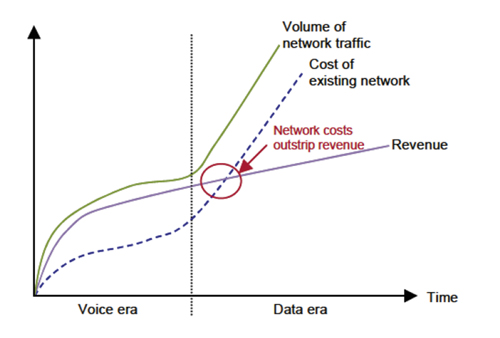

Прогнозы роста стоимости содержания и функционирования сети оператора, а также его доходов показывают наличие риска операционных убытков (превышение стоимости операций над доходами) (см. рис. 2).

Рис. 2. Прогноз стоимости содержания сети и доходов операторов на фоне роста потребления объемов данных)

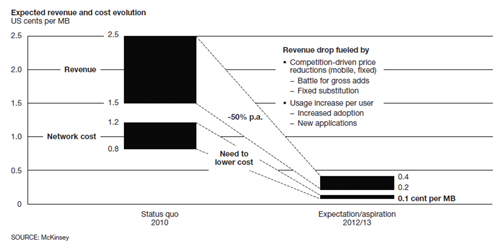

В данной ситуации цель бизнеса трансформируется из расширения абонентской базы в удержание абонентов при сохранении прибыльности операций. Бизнес оператора сводится к доставке запрашиваемого контента от его источника до пользователя. Говоря другими словами, на первый план выходит удельная стоимость переданного мегабайта информации по сети оператора связи. Для сохранения прибыльности операций удельная себестоимость мегабайта должна быть меньше, чем его удельная цена для абонента.

Рис. 3. Удельные оценки доходов и расходов оператора на 1 мегабайт данных, доставленный абоненту

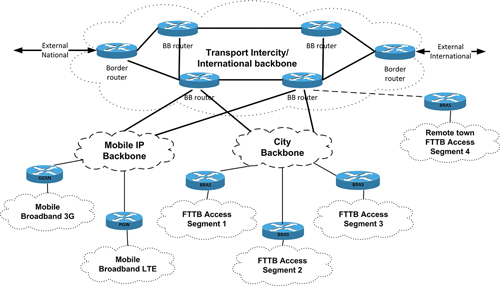

Вариабельность удельной стоимости 1 мегабайта данных, доставленного до абонента, обусловливается удаленностью источника данных от пользователя. Под удаленностью в данном случае понимается количество узлов и каналов связи, нагружаемое при передаче этого мегабайта. Соответственно, чем дальше от пользователя находится источник информации, тем дороже для телеком-компании себестоимость передачи. На примере типовой топологии сети крупного оператора связи проанализируем стоимость этого процесса (см. рис. 4).

Рис. 4. Пример топологии универсального оператора (собственная магистраль, проводной и беспроводный доступ)

Самая низкая себестоимость мегабайта будет при передаче информации внутри одного access-сегмента, так как используется минимальное количество оборудования. Чуть дороже будет передать информацию в соседний access-сегмент. Еще дороже обойдется передача данных в/из сети другого оператора связи внутри страны (External National Peering). Самая высокая себестоимость передачи возникает при использовании абонентом ресурсов за пределами страны (External International Peering). Также есть нюанс, заключающийся в том, что удельная себестоимость мегабайта, переданного через мобильный сегмент доступа, будет выше, чем в сети доступа FTTB (Fiber to the Building).

Цель бизнеса телеком-оператора трансформируется из расширения абонентской базы в удержание абонентов при сохранении прибыльности операций. Бизнес оператора сводится к доставке запрашиваемого контента от его источника до пользователя

Кроме того, для удержания абонентов и поддержания их лояльности оператору необходимо учитывать их потребности и понимать ценность получаемого ими контента. Абоненты пользуются разными типами приложений, которые делятся на две основные категории: требовательные к полосе пропускания (Peer-2-Peer, video streaming, file exchange и т.д.) и к минимальным задержкам (интерактивные приложения: online-игры, Skype и т.д.).

Темпы роста абонентской базы российских операторов падают. Если раньше наблюдалось ее постоянное увеличение и, как следствие, рост доходов оператора, а также возрастание ARPU, то сейчас налицо стагнация количества абонентов и постоянный рост потребляемого трафика при сохранении, а зачастую и уменьшении ARPU. Эта ситуация обусловлена высокой конкурентной средой и ростом потребления трафика на одно подключение

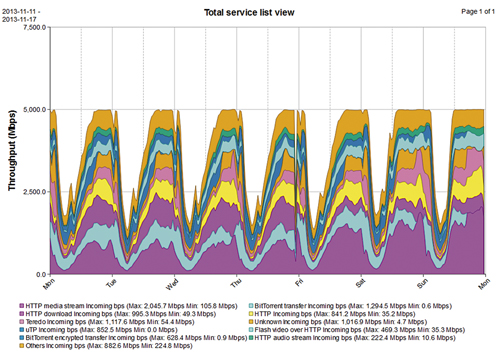

Исходя из двойственности цели и изложенных выше постулатов оператору необходим инструмент для анализа структуры и управления трафиком. И он существует – это системы класса DPI (Deep Packet Inspection). Для эффективной отдачи от вложенного капитала необходимо, с одной стороны, максимально утилизировать полосу пропускания существующих каналов, а с другой – поддерживать высокий уровень удовлетворенности абонентов. При максимальной утилизации канала должен быть обеспечен определенный порядок передачи данных различных приложений (см. рис. 5).

Рис. 5. Пример распределения различных приложений в ограниченной полосе (controlled congestion)

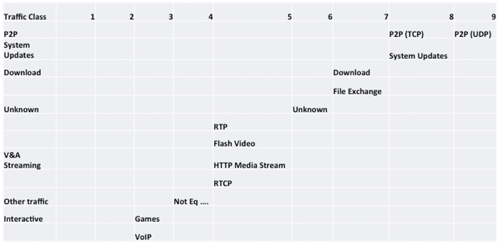

Здесь на помощь приходят правила приоритизации трафика с помощью DPI-решений (см. рис. 6).

Рис. 6. Пример правил приоритизации трафика

Кроме того, существуют дополнительные инструменты как для уменьшения удельной себестоимости передачи мегабайта информации, так и для повышения его удельной ценности для абонента. Это также ведет к повышению дохода оператора. О некоторых из них мы будем подробно говорить в статьях этого номера.